Счет 99 «Прибыли и убытки»

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 99 «Прибыли и убытки» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 99 «Прибыли и убытки»

|

С точки зрения теории динамического баланса счет 99 «Прибыли и убытки» — важнейший результатный счет во всей системе счетов. С точки зрения теории статического баланса — это счет, на котором формируется финансовый результат и он выступает как регулирующий дополнительный счет к счету 83 «Добавочный капитал», а по окончании года он выполняет роль операционного, счета экрана и перелаёт сальдо на счет 84 «Нераспределённая прибыль». И в духе статической теории он исчезает из баланса. Баланс оказывается без финансового результата, баланс без прибыли (убытка). Таким образом, в данном случае, составители плана счетов последовательно проводят теорию статического баланса, собственники видят в балансе не саму прибыль, а нераспределённую прибыль.

В течение месяца на счете 99 «Прибыли и убытки» отражаются чрезвычайные доходы и расходы, как результат форс-мажорных событий. Они всегда возникают по причинам, не зависящим от администрации (пожары, национализация, стихийные бедствия, аварии и т.п.)

Во всех подобных случаях возникают недостачи и потери ценностей.

Поскольку эти недостачи возникают по причинам, не зависящим от администрации, постольку они не проводятся через счет 94 «Недостачи и потери от порчи ценностей», а сразу же списываются в дебет счета 99 «Прибыли и убытки».

Таким образом, возникает очень важное правило:

- потери, вызванные текущей работой, должны быть проведены через счет-экран 94 «Недостачи и потери от порчи ценностей»;

- потери, вызванные чрезвычайными обстоятельствами, должны быть сразу же списаны на счет 99 «Прибыли и убытки».

Обычной, в этом случае, можно считать запись:

- Дебет 99 «Прибыли и убытки»

Кредит 41 «Товары»

Если товары учитывались по продажным ценам, то делаются такие записи:

- Дебет 99 «Прибыли и убытки»

- — на стоимость приобретения недостающих товаров,

- Дебет 42 «Торговая наценка»

- — на величину наценки, падающей на недостающие товары,

- Кредит 41 «Товары»

- — на всю величину недостающих товаров, оценённых по продажным ценам.

Согласно подпункту 7 пункта 2 статьи 266 НК РФ потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций относятся к внереализационным расходам и учитываются для целей налогообложения.

В инструкции по применению плана счетов бухгалтерского учета сказано, что «построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках».

Инструкцией к данному счету не предусмотрены субсчета, поэтому бухгалтер имеет право вводить субсчета исходя из требования управления организацией, включая нужды анализа, контроля и отчетности.

Мы предлагаем следующую систему субсчетов:

- 99.1″Прибыль (убыток) от продаж»

- 99.2″Сальдо прочих доходов и расходов»

- 99.3″Чрезвычайные доходы»

- 99.4″Чрезвычайные расходы»

- 99.5″Налог на прибыль»

- 99.6″Налоговые санкции».

К субсчетам 99.3″Чрезвычайные доходы» и 99.4″Чрезвычайные расходы» следует открыть аналитические счета на каждый вид этих доходов и расходов (страховые возмещения, материальные ценности, полученные от списания активов, потери от пожаров, потери от аварий, потери от наводнений и т.п.)

Субсчет 99.3 «Чрезвычайные доходы» будет иметь только кредитовое сальдо, субсчета 99.4 «Чрезвычайные расходы», 99.5″ Налог на прибыль», 99.6 «Налоговые санкции только дебетовое, а субсчета 99.1 «Прибыль (убыток) от продаж» и 99.2 «Сальдо прочих доходов и расходов» могут иметь сальдо как кредитовое, так и дебетовое.

- кредитовое — сумму чистой прибыли за отчетный период;

- дебетовое — сумму убытка за отчетный период.

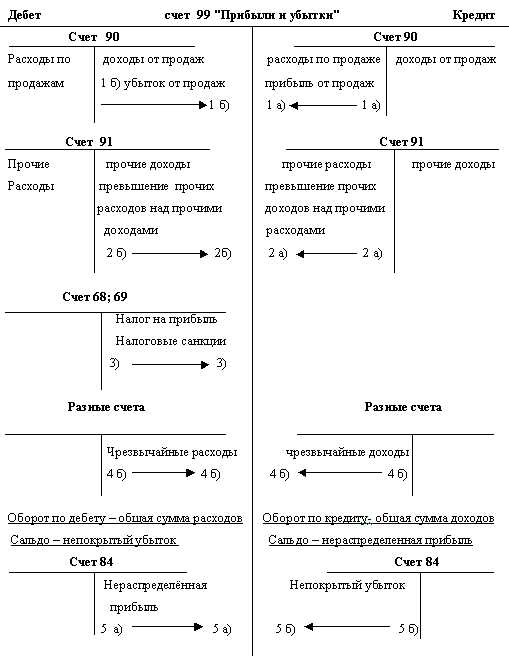

Учетные записи по счету 99 «Прибыли и убытки» можно представить следующим образом.

Порядок учета доходов и расходов и выявления финансовых результатов хозяйственной деятельности.

В течение года:

1. Ежемесячное списание:

a) прибыли от продаж;

б) убытка от продаж;

2. Ежемесячное списание превышения:

a) прочих доходов над прочими расходами;

б) прочих расходов над прочими доходами;

3. Начисление налога на прибыль и налоговых санкций.

4. Отражение в учете:

a) чрезвычайных доходов;

б) чрезвычайных расходов;

В декабре отчетного года.

5. Списание финансового результата за отчетный год:

a) нераспределённой прибыли;

б) непокрытого убытка.

Записи по субсчетам счета 99 «Прибыли и убытки» ведутся в течение года накопительно, что облегчает процесс составления отчета о прибылях и убытках (формы № 2).

Взаимосвязь показателей данного отчета с вышеуказанными субсчетами показана в таблице 1.

Таблица 1

Взаимосвязь показателей отчета о прибылях и убытках и субсчетов счета 99 «Прибыли и убытки»

| Наименование показателя отчета о прибылях и убытках | Код строки отчета | Порядок определения показателя на конец отчетного года |

|---|---|---|

Налог на прибыль и иные аналогичные обязательные платежи |

150 |

Сальдо субсчета 99.5 плюс сальдо субсчета 99.6 |

Чрезвычайные доходы |

170 |

Сальдо субсчета 99.3 |

Чрезвычайные расходы |

180 |

Сальдо субсчета 99.4 |

Организация, получившая убыток в предыдущем налоговом периоде, вправе уменьшить налоговую базу по налогу на прибыль текущего налогового периода на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее). Перенос этого убытка возможен в течение десяти лет, следующих за тем налоговым периодом, в котором убыток получен. Однако при этом сумма переносимого убытка ни в каком отчетном (налоговом) периоде не может превышать 30% налоговой базы.

Убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет.

Если организация получила убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

Таким образом, нынешний счет 99 «Прибыли и убытки» отличается от прежнего счета 80 «Прибыли и убытки» несколькими принципиальными моментами:

- На счет 99 «Прибыли и убытки» ежемесячно списывается только разница между прочими доходами и расходами (кроме чрезвычайных), тогда как на счет 80 «Прибыли и убытки» записывались развернуто и прочие доходы, и прочие расходы.

- Начисление платежей налога на прибыль и налоговых санкций раньше отражалось на дебете счета 81 «Использование прибыли», а в настоящее время — на дебете счета 99 «Прибыли и убытки».

- Третье различие вытекает из второго. Сальдо счета 80 «Прибыли и убытки» показывало сумму прибыли (убытка) до налогообложения, а сальдо счета 99 «Прибыли и убытки» — сумму чистой прибыли, то есть после налогообложения.

Счет 99 «Прибыли и убытки»

Счет 99 «Прибыли и убытки»

Счет 99 «Прибыли и убытки» – синтетический финансово-результатный счет, предназначенный для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Основным назначением счета 99 является определение чистой прибыли (чистого убытка) организации за отчетный период (месяц, квартал, полугодие, год). Кроме того, непосредственно по кредиту (дебету) счета 99 отражаются чрезвычайные доходы и расходы. Записи на нем ведутся накопительно в течение года. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из:

( + / –) финансового результата от обычных видов деятельности;

( + / –) прочих доходов и расходов;

( + / –) чрезвычайных расходов и доходов;

( – ) налога на прибыль, штрафных налоговых и приравненных к ним санкций.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

прибыль/убыток от обычных видов деятельности – в корреспонденции со счетом 90

сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91

потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) – в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – дебет счета 99, кредит счета 68 «Расчеты по налогам и сборам».

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. На первое число нового года остатка по этому счету быть не должно.

Содержание операций | Корреспондирующие счета | |

Дебет | Кредит | |

1 | 2 | 3 |

Отражается заключительными оборотами месяца прибыль / убыток от продаж: | ||

90-9 | 99 | |

99 | 90-9 | |

Отражается заключительными оборотами месяца сальдо прочих доходов и расходов: | ||

91-9 | 99 | |

99 | 91-9 | |

Отражаются чрезвычайные доходы и расходы: | ||

— списано имущество в результате чрезвычайных обстоятельств | 99 | 01, 07, 08, 10, 11, 20, 21 и т.д. |

— приняты на баланс материалы, оставшиеся от разборки имущества, испорченного или утраченного в результате чрезвычайных ситуаций | 10 | 99 |

— отражена сумма полученного страхового возмещения | 76 | 99 |

Для того, чтобы отразить результат сопоставления доходов и расходов, признанных таковыми в соответствии с ПБУ 9/99 и ПБУ 10/99, целесообразно открыть к счету 99 субсчет 99-1 «Прибыль (убыток) до налогообложения».

На предприятии рассчитываются следующие показатели прибыли:

балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия, выявляемый в бухгалтерском учете как кредитовое сальдо по счету 99 «Прибыли и убытки»;

налогооблагаемая прибыль – определяется на основе расчета налога от фактической прибыли за вычетом сумм корректировок по доходам, исключаемым при расчете основного налога на прибыль;

чистая нераспределенная прибыль – облагаемая налогом прибыль за вычетом самого налога на прибыль.

Конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения, отражается в бухгалтерском балансе как нераспределенная прибыль (непокрытый убыток).

В системе счетов, отражающих финансовые результаты деятельности предприятия за отчетный год (аналитический учет по счету 99 «Прибыли и убытки»), должна сформироваться вся необходимая информация о показателях, содержащихся в финансовой отчетности о прибылях и убытках (форма № 2).

studfiles.net

Счет 99 «Прибыли и убытки»

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

- прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

- сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

- суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 99 «Прибыли и убытки» корреспондирует со следующими счетами Плана:

по дебету

- 01 «Основные средства»

- 03 «Доходные вложения в материальные ценности»

- 07 «Оборудование к установке»

- 08 «Вложения во внеоборотные активы»

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 16 «Отклонение в стоимости материальных ценностей»

- 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 20 «Основное производство»

- 21 «Полуфабрикаты собственного производства»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 41 «Товары»

- 43 «Готовая продукция»

- 44 «Расходы на продажу»

- 45 «Товары отгруженные»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 58 «Финансовые вложения»

- 68 «Расчеты по налогам и сборам»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

- 97 «Расходы будущих периодов»

по кредиту

- 10 «Материалы»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 60 «Расчеты с поставщиками и подрядчиками»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

- 94 «Недостачи и потери от порчи ценностей»

- 96 «Резервы предстоящих расходов»

Список субсчетов, открываемых к счету 99:

- 99.1 «Прибыли и убытки»

Субсчет 99.1 предназначен для обобщения информации о финансовых результатах деятельности организации в отчетном году, за исключением сумм налога на прибыль, рассчитываемых в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль». Организации, не применяющие ПБУ 18/02 «Учет расчетов по налогу на прибыль», могут отражать начисление налога на прибыль на данном субсчете.- 99.2 «Налог на прибыль»

Субсчет 99.2 предназначен для обобщения информации о расчете налога на прибыль в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль».

sprbuh.systecs.ru

Учет финансового результата на счете 99 «Прибыли и убытки».

2 декабря 2014 Учет финансовых результатовДля отражения итогового финансового результата деятельности организации за месяц, год используется счет 99 «Прибыли и убытки», по дебету которого отражаются убытки, по кредиту – прибыль.

Итоговую прибыль или убыток формируют доходы и расходы от обычных видов деятельности организации (продажа товаров, продукции, оказание услуг, выполнение работ) и прочие доходы и расходы (к которым относятся операционные и внереализационные).

Доходы и расходы от обычных видов деятельности отражается на счете 90 «Продажи», который подробно рассмотрен в этой статье.

Прочие доходы и расходы отражаются на счете 91, который подробно описан здесь.

Плюс к этому на финансовый результат влияют налоги, в частности, налог на прибыль, который уменьшает итоговую прибыль организации.

Также на счете 99 могут быть отражены и другие убытки и прибыли, полученные организацией за отчетный период, не учтенные на других счетах. Например, напрямую на счет 99 списываются расходы, полученные при чрезвычайных ситуациях.

Как формируется финансовый результат предприятия?

В течение месяца все операции отражаются на бухгалтерских счетах организации.

В конце месяца итоговая прибыль или убыток от обычных видов деятельности, а также от прочих доходов и расходов списывается проводками на счет 99:

- Д90.9 К99 – отражена прибыль от обычных видов деятельности за месяц;

- Д99 К90.9 – отражен убыток от обычных видов деятельности за месяц;

- Д91.9 К99 – отражена прибыль от прочих доходов и расходов;

- Д99 К91.9 – отражен убыток от прочих доходов и расходов.

При исчислении налога на прибыль, он начисляется к уплате в бюджет проводкой Д99 К68.Налог на прибыль.

При возникновении чрезвычайных расходов, они списываются Д99 К01 (04, 10, 43, 50, 70 и др.).

Закрытие счета 99 в конце года

В конце года сопоставляются дебетовый и кредитовый обороты счета 99, выводится конечное сальдо. В случае, если сальдо дебетовое, то финансовый результат за год – убыток, если сальдо кредитовое – прибыль.

Убыток или прибыль, полученные за год деятельности, в конце года подлежит списанию, а счет 99 закрывается таким образом, чтобы его конечно сальдо было равным нулю.

В начале следующего года 99 счет бухгалтерского учета открывается заново.

Конечный итоговый финансовый результат в декабре списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Проводки по закрытию счета 99 в конце года:

- Д84 К99 – итоговый финансовый результат за год – убыток;

- Д99 К84 – итоговый финансовый результат за год – прибыль.

Реформация бухгалтерского баланса

Реформация баланса – это закрытие счетов, имеющих отношение к формированию финансового результата компании. Закрытие счетов – это обнуление их конечного сальдо.

Реформация касается следующих счетов: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

По итогам реформации бухгалтерского баланса на сч.99 выявляется итоговая прибыль или убыток и переносится на счет 84 проводками, указанными выше.

Реформация позволяет закончить год, обнулить счета и начать учет в новом году с «чистого листа».

Реформация бухгалтерского баланса проводится 31 декабря года после того, как отражены все хозяйственные операции, относящиеся к этому году.

buhs0.ru

| Дт | Кт | Описание проводки | Документ-основание |

| 91 | 01 | Списание выбывших объектов ОС по остаточной/первоначальной стоимости. | ОС-1, СП-51 |

| 91 | 02 | Начисление амортизации по ОС, которые сданы в аренду (не предмет деятельности). | Бухгалтерская справка, Амортизационная ведомость |

| 91 | 03/04 | Списание выбывших доходных вложений в материальные ценности (далее – МЦ)/НМА. | Бухгалтерская справка, Акт приёмки-передачи |

| 91 | 07 | Списание оборудования к установке (проданного/переданного безвозмездно) по себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 08 | Списание стоимости вложений во ВНА. | Акт приёмки-передачи, Акт на безвозмездную передачу ценностей |

| 91 | 10 | Списание материалов проданных/переданных безвозмездно, (при выбытии ОС-в) по фактической себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 11 | Списание стоимости проданных животных (не предмет деятельности). | ТТН (СП-32) |

| 91 | 14/59/63 | Создание резерва на снижение стоимости МЦ/обеспечение вложения в ценные бумаги/по сомнительным долгам. Списание сумм на резервы – обратной проводкой. | Бухгалтерская справка, расчёт бухгалтерии по созданию резерва |

| 91 | 15 | Отражение списания материалов (фактическая себестоимость). | Акт приёмки-передачи, Счёт-фактура |

| 91 | 16 | Списание доли отклонений от учётной стоимости проданных материалов (если отрицательная величина — красное сторно). | Бухгалтерская справка, расчёт бухгалтерии по списанию отклонений |

| 91 | 19 | Списание суммы НДС по проданным материалам (не подлежит возмещению). | Бухгалтерская справка |

| 91 | 20/21/23

Получите 267 видеоуроков по 1С бесплатно: /29 | Списание расходов по содержанию производственных мощностей/объектов на консервации. | Бухгалтерская справка, расчёты бухгалтерии |

| 91 | 23 | Списание стоимости услуг вспомогательных производств (при выбытии ОС). | |

| 91 | 28 | Списание стоимости неисправимого брака (работы операционного характера). | |

| 91 | 43 | Списание коммерческих расходов (по продаже ОС, материалов). | |

| 91/ 19 | 60 | Отражение сумм, начисленных подрядной организацией по выполненным работам/услугам при ликвидации/продаже ОС, иных активов / на сумму НДС. | Счёт-фактура |

| 91 | 60/62/76 | Списывается сумма дебиторской задолженности/долга после истечения срока исковой давности/ никак не взыскать. | ИНВ-17, Бухгалтерская справка, Протокол/ приказ руководителя |

| 91 | 66/67 | Отражение суммы % к уплате за пользование кредитами/займами. | Бухгалтерская справка, Выписка банка по р/счёту |

| 91 | 68 | Начисление НДС (доход от продажи ОС/материалов). | Бухгалтерская справка, расчёт бухгалтерии по НДС |

| 91 | 70/69/10 | Отражение расходов по ликвидации ОС-в. | Наряд на сдельную работу, Акт на списание ценностей |

| 91 | 75 | Отражение расходов (договор простого товарищества). | Бухгалтерская справка-расчёт |

| 91 | 51/76 | Отражение нарушений условий хозяйственных договоров (уплачены/признаны к уплате). | Выписка банка по р/счёту, Счёт-фактура, Бухгалтерская справка |

| 91.02

91.01 | 52/60/62 /58/…

+ 55/67 | Отражение курсовой разницы (отрицательная).

Положительная — обратной проводкой. | Акт на переоценку ценностей, Бухгалтерская справка |

| 91 | 73 | Списание стоимости материального ущерба (нереально взыскать, например, отказ суда). | ИНВ-17, Приказ руководителя, Бухгалтерская справка |

| 91 | 76 | Оплата услуг кредитных учреждений/расходы по рассмотрению дел в судах. Прибыль к получению по договору простого товарищества / % по займам, доход по акциям, долям и ценным бумагам/штрафы, неустойки и пени по нарушению условий договоров – обратной проводкой. | Бухгалтерская справка, Извещение/Выписка банка, Счёт-фактура, КО-1 |

| 91 | 79 | Отражение расходов по операциям со структурными подразделениями (на отдельном балансе). Отражение доходов – обратная проводка. | Счёт-фактура, Авизо |

| 91 | 81 | Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой. | Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью |

| 91 | 94 | Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников). | ИНВ-3, Приказ руководителя, Бухгалтерская справка |

| 91 | 98 | Списание сумм прочих доходов (будущих периодов). Зачисление – обратная проводка. | Бухгалтерская справка |

| 99.02/ 99.03 | 91 | Списание сальдо доходов/расходов по итогу месяца. | Расчёт сальдо прочих доходов и расходов, Бухгалтерская справка |

| 96 | 91 | Зачисление в доходы суммы неиспользованного резерва по предстоящим расходам/платежам. | Бухгалтерская справка |

| 60/76 | 91 | Зачисление кредиторской/дебиторской задолженности (невостребованной по истечению срока исковой давности). | ИНВ-17 |

| 10/62 | 91 | Отражаются суммы операций с тарой. | Товарная накладная, Счёт-фактура |

| 07/10/11 /41/43/45 08 /20/21/29 /23 | 91 | Отражаются излишки/неучтённые суммы МЦ, выявленные при инвентаризации. | ИНВ-3, ИНВ-19, ИНВ-24 |

buhspravka46.ru

Прибыли и убытки в балансе

Финансово-хозяйственная деятельность находит отражение в бухгалтерском балансе предприятия. Он представляет собой основную форму отчетности.

В балансе отражаются:

- Прибыль;

- Убыток;

- Финансовые вложения;

- Обязательства.

По структуре он подразделяется на актив и пассив. Финансовый результат: прибыль или убыток отражается на счете нераспределенная прибыль/непокрытый убыток. Таким образом, неверно считать, что убыток отражается в активе баланса. Рассмотрим понятия более подробно.

Законодательно установлено, что все организации обязаны публиковать баланс в открытом доступе. Таким образом, каждый контрагент, зарегистрированный на портале гос.услуг имеет возможность ознакомиться с финансовым состоянием предприятия. В том числе увидеть размер убытков в балансе..

Внимание!

Убыток в бухгалтерском балансе должен покрываться путем суммирования таких показателей, как прибыль прошлых лет, нераспределенная, средства находящиеся на резервном фонде и целевые взносы. Также это возможно за счет добавочного капитала.

Если при сложении таких строк урон не покрывается, следовательно, источников финансирования не достаточно. Таким образом, баланс убыточен. При положительной динамике деятельности предприятия, часть прибыли уходит в резерв. Она выступает, как «подушка безопасности» для будущих расходов. Счета: Дт84-Кт82.

Как отразить в балансе убытки

Убытки можно отразить в балансе на счете 99.

Основные счета:

- Сч.99 — «Прибыль и убытки»;

- Сч.88 – «Непокрытые убытки»;

- Сч.84 – «Нераспределенная прибыль»;

- Сч.75 – «Расчеты с учредителями»;

- Сч.82 – «Резервный капитал».;

- Сч.80 – «Уставной капитал».

Сальдо на сч.99 может отражаться как по кредиту, так и по дебету. Пока оно не проверено и не утверждено, фиксируется на сч.84 непокрытые убытки.

Итак, получается проводка: Дт99-Кт84. Если в балансе присутствует убыток, проводка выглядит следующим образом: Дт84-Кт99. В начале года, следующего за отчетным периодом, собственники распределяют доход. Цель реформации: выделить с бухгалтерского сч.84 суммы по целевому назначению.

Получается, следующая проводка: Дт84-Кт75

Итак, суммы расставлены в балансе, убытков получилось довольно много. На покрытие прибыли отчетного периода недостаточно. В таком случае прибегают к использованию зарезервированной прибыли.

Проводка: Дт82-Кт84

При распределении прибыли прошлых периодов на покрытие убытков: Дт84-Кт84

Многие заинтересованные собственники, могут покрыть ущерб предприятия из личных средств.

Проводка оформляется: Дт75-Кт84.

Внимание: пока организацией не будут покрыты убытки, собственникам не будут начисляться дивиденды.

Итак, выше мы рассмотрели вариант убыточного баланса. Но есть и другой исход, он может быть положительный. БП – это выгода, которую получило предприятие от всех видов предпринимательской деятельности за отчетный период и занесенная в фин.отчетность.

Совет: вы можете оценить фин.-хозяйственного состояния организации по размеру прибыли.

Параллельно с ним оценка производится по показателям чистой и валовой прибыли. Название БП произошло из суммирования показателей бух.учета и статей баланса.

Прибыль в бухгалтерской отчетности

Из названия, казалось бы, следовало выделение отдельной строки в балансе. На практике дело обстоит иначе. Сумма всей прибыли в бух.балансе отражается на стр.1370 нераспределенная. Такой показатель взаимосвязан с Отчетом о финансовых результатах со строками:

- Стр.1370 – «Нераспределенная прибыль/Непокрытый убыток предприятия»;

- Стр.2400 – «Чистая прибыль»;

- Стр.2430 — Изменение отложенных налоговых обязательств»;

- Стр.2410 — «Текущий налог на прибыль»;

- Стр.2450 — «Изменение отложенных налоговых активов»;

- Стр.2460 — «Прочее»;

При составлении годовой отчетности: Дт99-Кт84 или стр.2300 минус стр.2410 плюс/минус стр.2430 плюс/минус стр.2450 минус стр.2460

- Стр. 2300 (в отчете о финансовых результатах) – «Прибыль/убыток до налогообложения».

Также БП зафиксирована в Отчете о фин. результатах на стр.2300 – прибыль до налогообложения.

Как рассчитывается балансовая прибыль

БП следует рассчитывать по нижеприведенной формуле.

БП=ПВО+ПОД+ППР

- БП – балансовая прибыль;

- ПВО – прибыль/убыток от внереализ.операций;

- ПОД – прибыль/убыток от стандарт.видов деят-сти;

- ППР – прибыль/убыток от проч.реализации.

При положительной динамике итоговая сумма будет со знаком «+». Если сумма получилась отрицательна, значит баланс предприятия убыточен.

Анализ БП

Итак, балансовая прибыль рассчитана. Стоит понять, что дает этот показатель. Его используют для анализа финансово-хозяйственной деятельности предприятия, пути дальнейшего развития и факторы, которые оказывают непосредственное влияние.

Совет: если по итогам отчетного периода ваш бухгалтерский баланс оказался убыточным, пересмотрите политику функционирования предприятия.

Выше были рассмотрены строки баланса, где отражается доход/убыток предприятия. Цель каждого управленца свести баланс к положительному результату на конец отчетного периода.

Мероприятия, для выхода предприятия из убытка и получение дополнительной прибыли:

- Повышение качества выпускаемой продукции;

- Увеличение объема выпускаемой продукции;

- Оборудование, которое не используется при производстве, должно быть продано или сдано в аренду;

- Оптимизация рабочего процесса и использования производственных ресурсов, что приведет к снижению себестоимости выпускаемых товаров;

- Увеличение рынков сбыта;

- Уменьшение производственных расходов;

- Путем увеличения мощностей оборудования, увеличение выпуска продукции.

Показатель «прибыль» для предприятия – самый главный фактор производства в условиях рыночной экономики. Цель каждого коммерческого предприятия получить выгоду и ежегодно ее увеличивать.

Показатель «прибыль» для предприятия – самый главный фактор производства в условиях рыночной экономики. Цель каждого коммерческого предприятия получить выгоду и ежегодно ее увеличивать.

Основные пути увеличения прибыли:

- Уменьшение себестоимости единицы товара;

- Рост выручки, за счет увеличения объема выпускаемой продукции.

Подведем итоги. БП или убыток помогают определить, насколько эффективно была применена экономическая стратегия предприятия. Показатели, из которых складывается прибыль, позволяют оценить на что следует сделать упор в увеличении в будущем отчетном периоде. Основные пути увеличения прибыли это уменьшение себестоимости товара и увеличение производства.

buh-spravka.ru